Como contabilizar ABONO DE CLIENTES registros horizontales YouTube

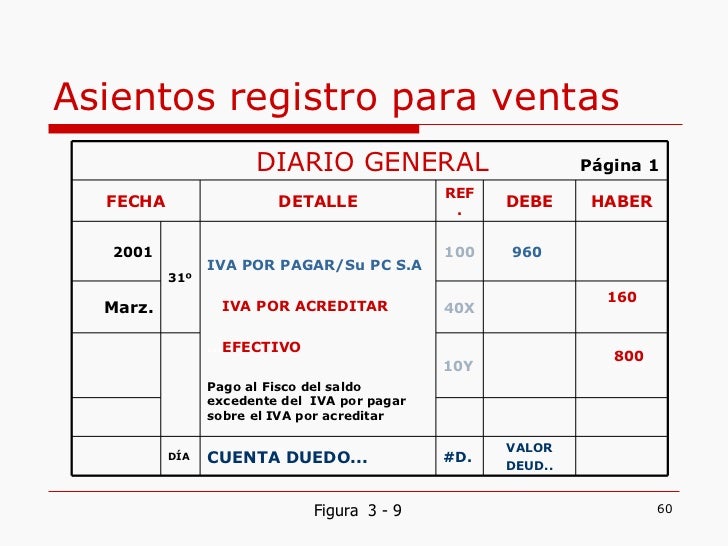

Por último, comprobamos que la suma del IVA de las facturas recibidas se corresponde con el IVA total de la operación: Factura del anticipo entregado a proveedores: Base imponible: 2.975,21 euros. IVA (21 %): 624,79 euros. Total: 3.600,00 euros. Factura de la compra de mercaderías al proveedor: Compra: 5.000,00 euros.

Claves para entender la factura eléctrica, te ayudamos SENSEDI

Una factura de abono es la factura que se emite para corregir o anular una factura de venta anterior. Lo entenderás con el siguiente ejemplo: un proveedor vende 1.000 unidades de su producto y por ello emite la factura número 1 por un importe total de 10.000 euros.

Carta Factura Formato

En resumen, contabilizar una factura de anticipo a un proveedor implica los siguientes pasos: Paso 1: registrar la factura como una cuenta por pagar. Paso 2: ajustar el balance de la empresa. Paso 3: registrar el pago de la factura. Paso 4: registrar el anticipo recibido. Siguiendo estos pasos, cualquier empresa puede contabilizar una factura.

Ejemplo De Factura Con Retenciones Isr IMAGESEE

Debemos identificar la fecha de la factura, el número de factura, el nombre del cliente con su NIF y el importe total. Creamos los asientos contables. Debe: Registramos un aumento en la cuenta de "Cuentas por cobrar" a "Cliente Y" por el monto de la venta antes de IVA 1.652€ (2.000€ - 348€ de IVA).

C1965 ¿Cómo se contabiliza una factura recibida de adquisición de bienes de Canarias

3. Cuando el banco le confirma a su cliente que el proveedor ha anticipado el cobro de su factura, Vinos Divinos S.L. deberá reclasificar su deuda, pues antes la tenía para con Botellón S.A. y ahora la tiene para con su banco: Concepto. Debe. Haber. Proveedores confirming (4001) 100.000. Deudas por operaciones de confirming (5207) 100.000.

Iva Por Pagar Y Por Cobrar Pdf Impuesto Al Valor Agregado Mobile Legends

En este artículo explicamos qué se entiende por factura rectificativa, para qué se utiliza y cómo se contabiliza, así como varios ejemplos contables de expedición de facturas rectificativas para solucionar una misma problemática, ya sea mediante la emisión de una factura rectificativa sustitutiva reflejando la operación con los datos correctos u optando por una factura rectificativa.

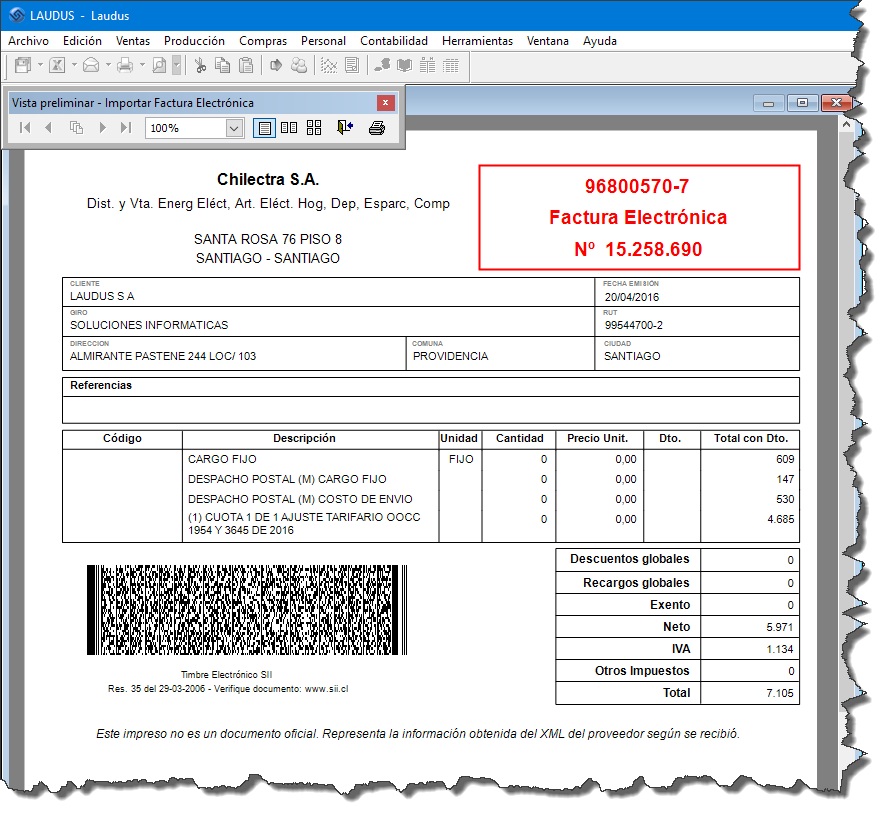

Impresión de Factura Electrónica del Proveedor El Blog de Laudus ERP

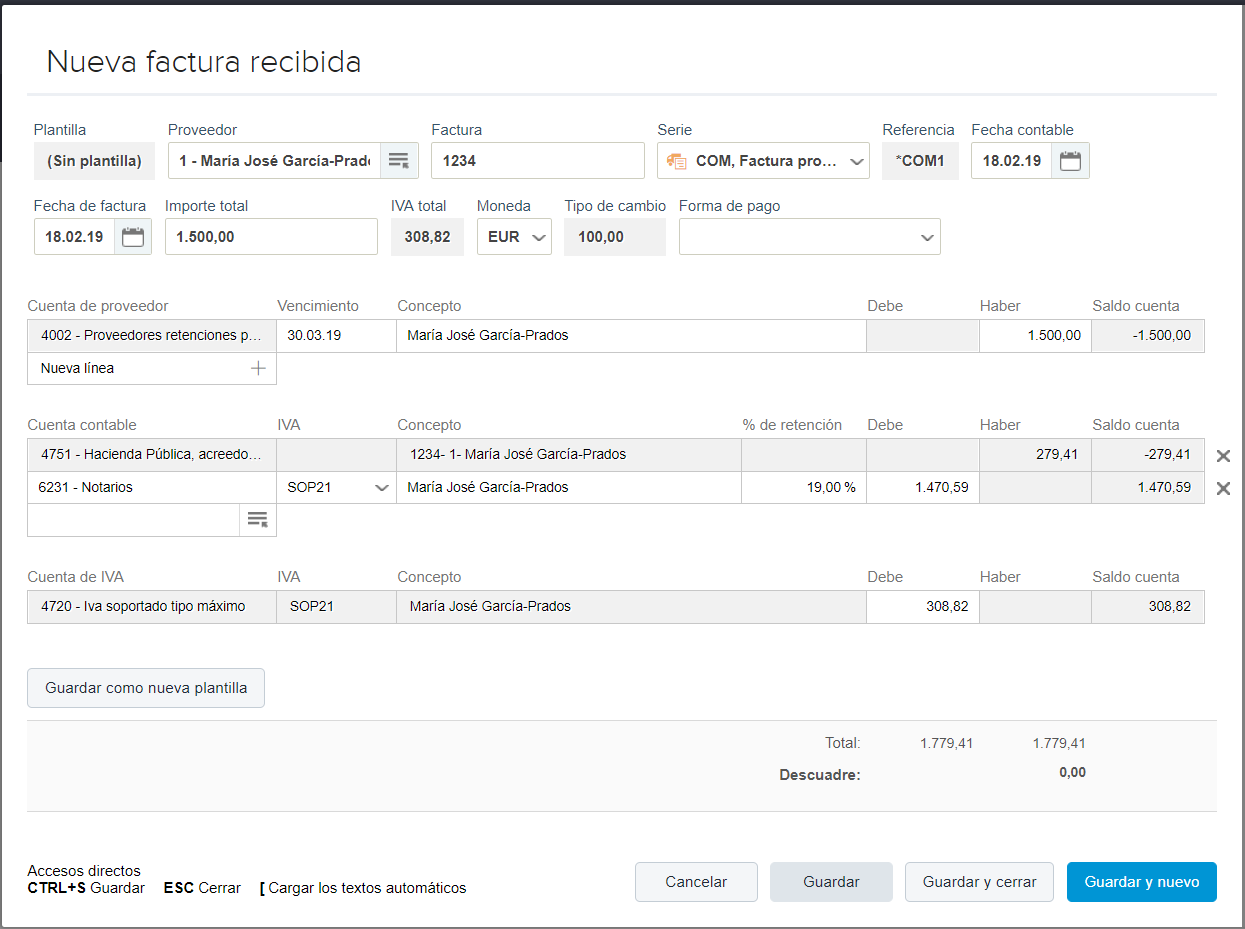

Como autónomo, para declarar y contabilizar el IVA soportado en una factura recibida de un proveedor extranjero, debes seguir los siguientes pasos: 1. Verificar si la operación está sujeta a IVA: Si el proveedor está ubicado fuera de la Unión Europea, la operación no estará sujeta a IVA. Si el proveedor está ubicado dentro de la Unión.

Asiento Devoluciones Sobre Ventas fioricet

El asiento para contabilizar un anticipo a proveedores es el siguiente: 407. Anticipos a proveedores. 472. Hacienda Pública, IVA Soportado. 572. Bancos. Hay que tener en cuenta que, como hemos dicho, los anticipos a proveedores se realizan en efectivo. Por esta razón, se contabiliza en una cuenta de contrapartida de tesorería.

C742 ¿Cómo se contabiliza una factura de un proveedor de Canarias, Ceuta o Melilla, exenta y

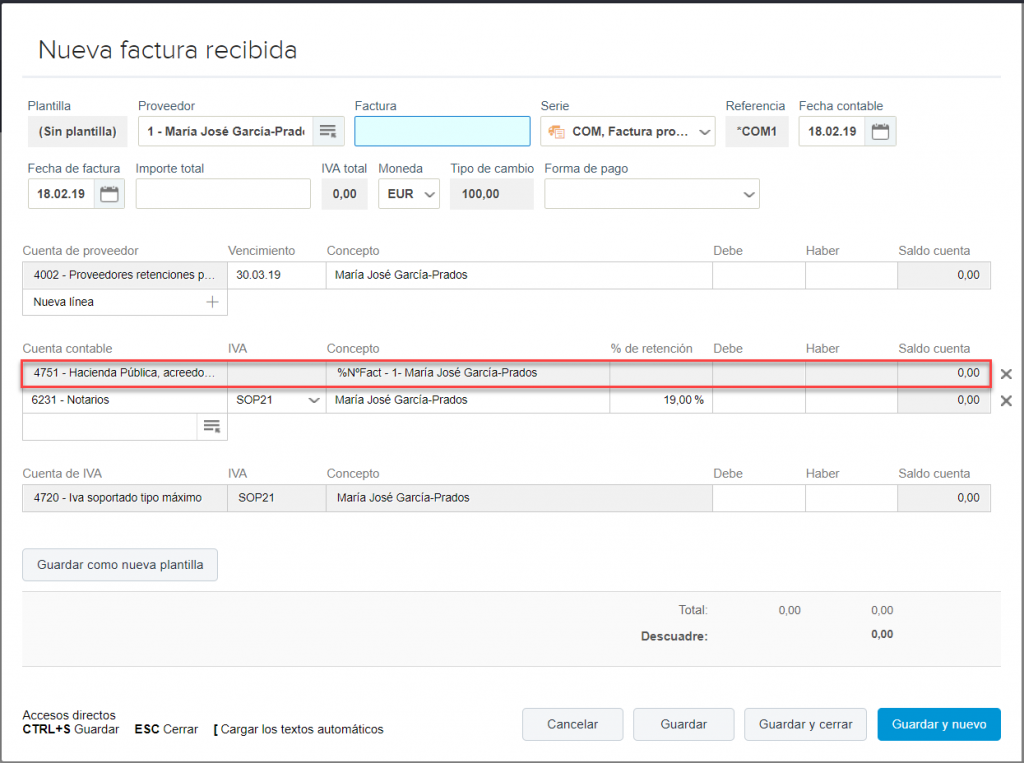

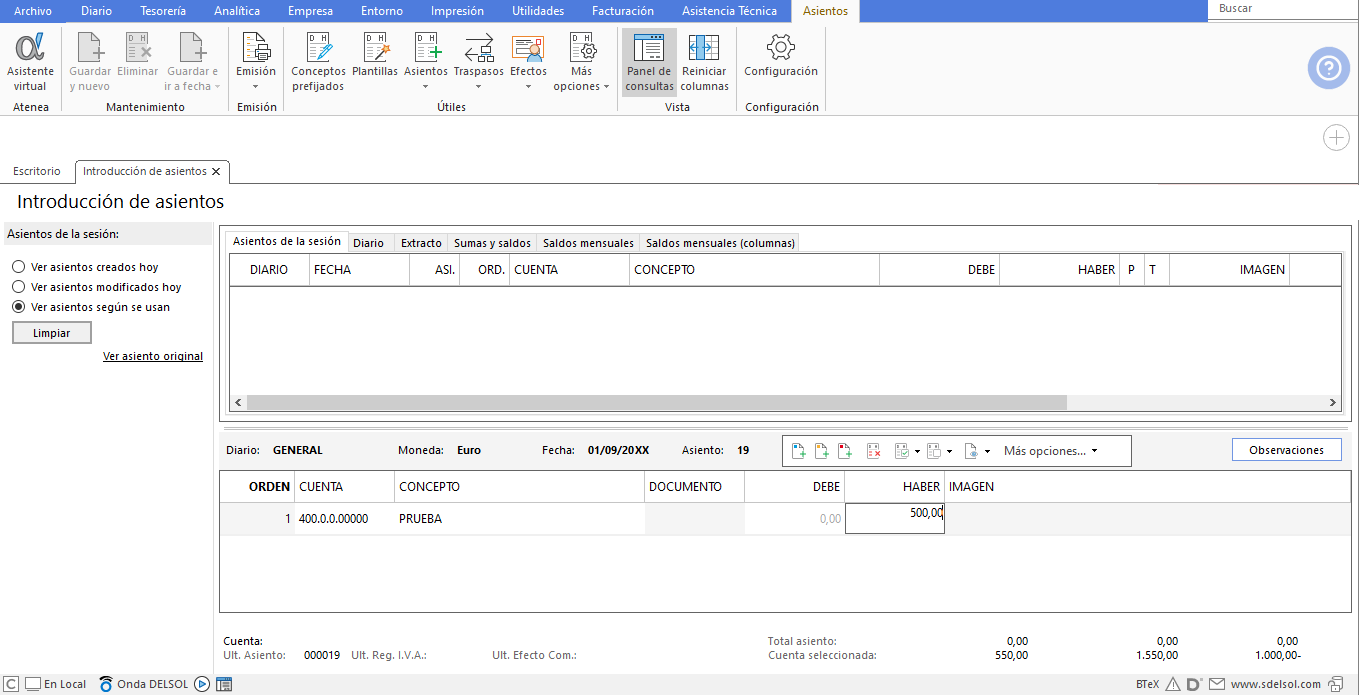

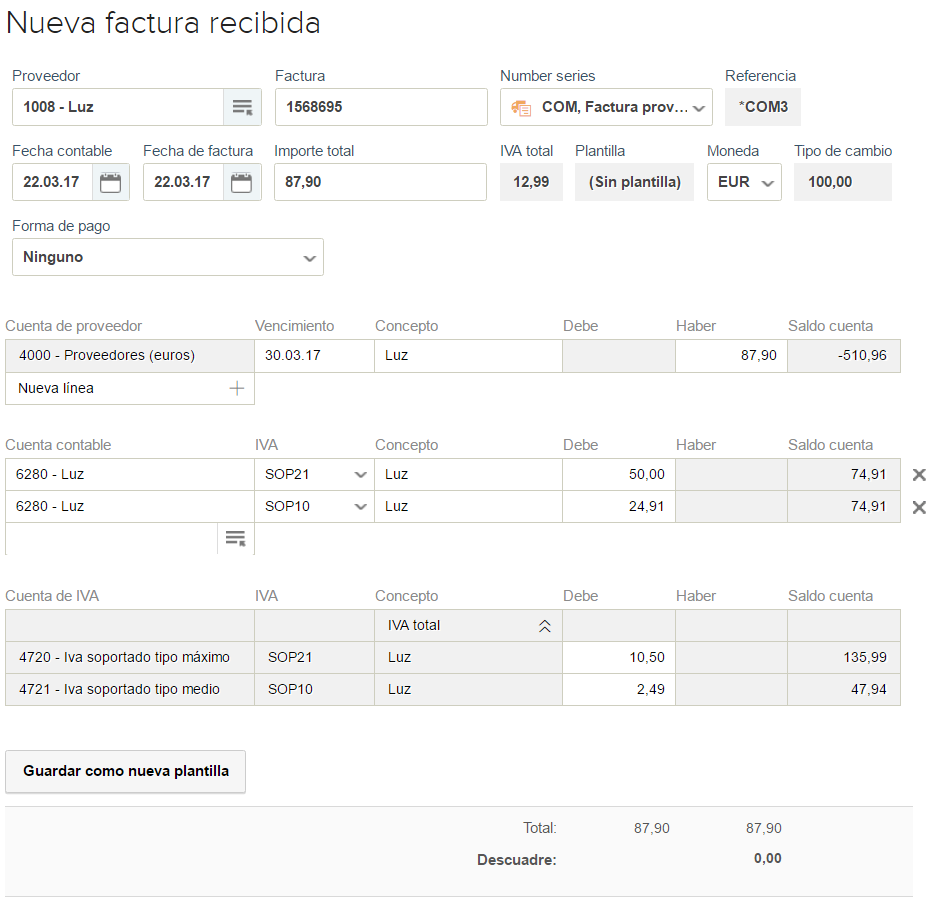

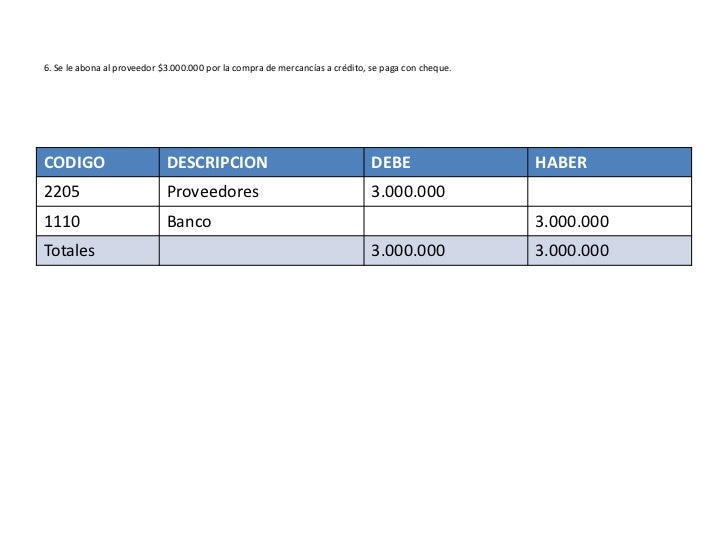

Para que la factura de proveedor tenga validez legal, debe seguir los contenidos que dicta el Reglamento de facturación en España. En nuestro artículo cómo hacer facturas te detallamos el contenido. El asiento de una factura de proveedor. Según el Plan General Contable, las facturas de proveedores se deben contabilizar de la siguiente manera:

documentos contables. factura

1.3. Verificación de la factura de anticipo a proveedores. Antes de contabilizar una factura de anticipo a proveedores, es importante verificar que la factura esté completa y correcta. Se debe comprobar que se haya emitido con los datos fiscales correctos, que los montos sean los acordados y que estén respaldados por los documentos.

Facturas recibidas Reviso, programa de facturación online

2.100€. 400. Proveedores. 12.100€. Ahora contabilizaremos el pago que realizamos a través del confirming del banco, saldando la deuda de compra que teníamos con el proveedor y creando la deuda con la cuenta de confirming que tenemos en nuestro banco. Asiento contable al realizar el pago mediante el banco 05/03/23.

Factura recapitulativa qué es y cómo hay que hacerla

21/03/2022. Los contables que trabajan con empresas constructoras conocen la retención por garantía que se aplican normalmente en las obras. La parte contratante exige esta retención (conocida también como retención de obra) con el fin de cubrir posibles desperfectos en la obra. Si pasado un tiempo no hay tales desperfectos, la empresa.

Contabilizar facturas en el programa de facturación Debitoor

4009 - Proveedores, facturas pendientes de recibir o formalizar: esta cuenta se emplea para contabilizar el monto de las compras de bienes y servicios de los cuales la empresa ya ha obtenido el beneficio o la entrega, pero aún no ha recibido la factura correspondiente del proveedor para formalizar la operación. Esta cuenta actúa como un.

Ejemplo De Asiento Contable Pago A Proveedores Opciones de Ejemplo

Ejemplo de asiento con anticipo de proveedores. Una empresa realiza un anticipo de 10.000€ a un proveedor por la adquisición de mercancías el 01/09/2023 que se recibirán en 30 días. Considerando que el IVA aplicable es del 21%, el asiento contable sería el siguiente: Se registra el anticipo de proveedores el 01/09/23 en la cuenta 407 por.

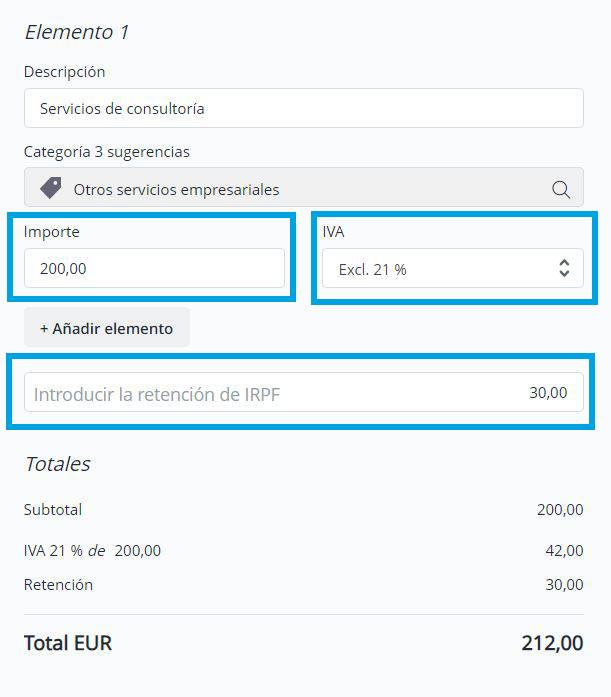

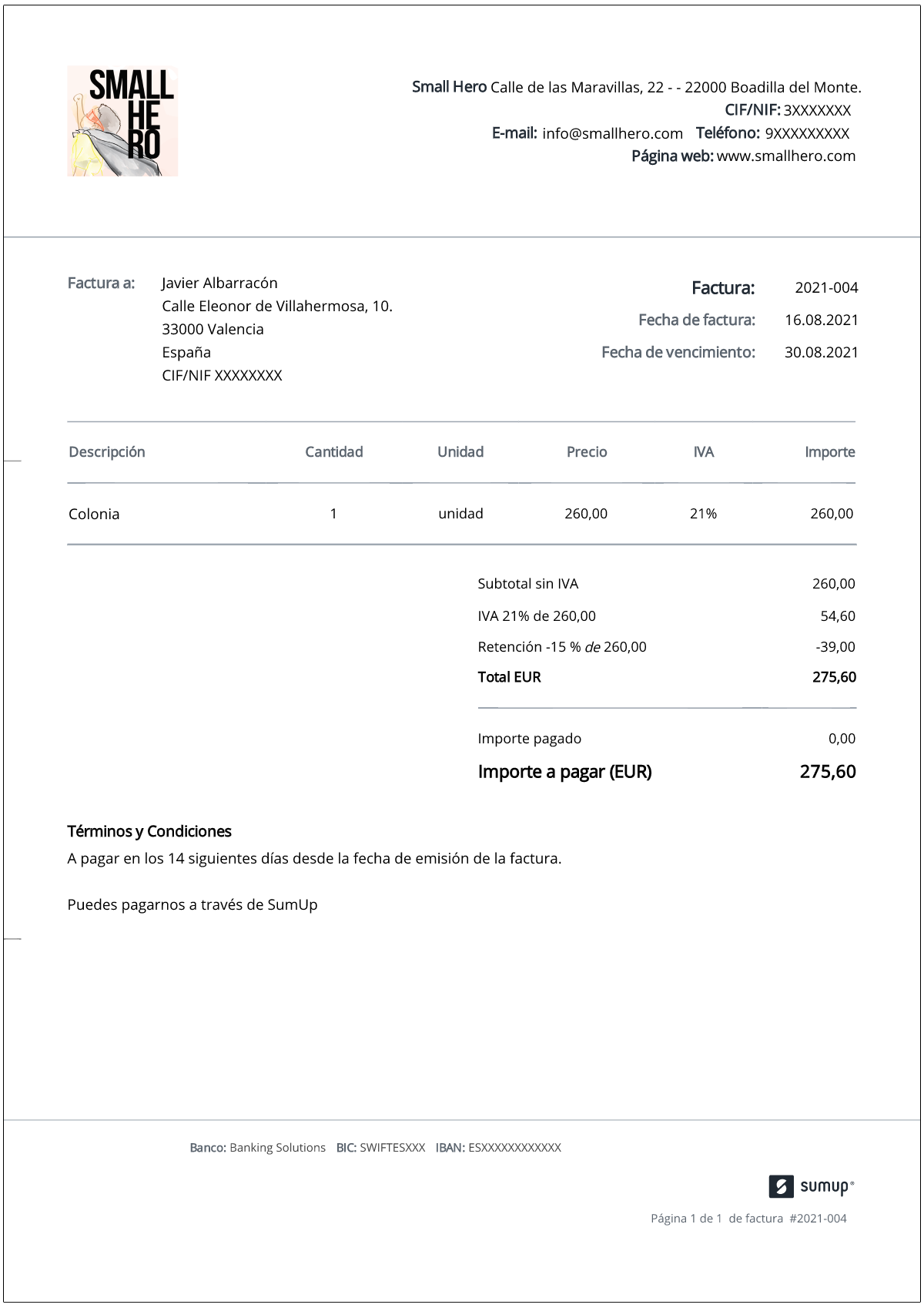

Factura con retención ¿Qué es una factura con retención? SumUp Facturas

Allá vamos: hablamos de factura extracomunitaria cuando el proveedor o cliente residen fuera de la Unión Europea (UE, en adelante). Por ejemplo, un cliente en EE UU. O un proveedor de productos en Japón. Al primero -el cliente de EE UU- tendrías que emitirle una factura extracomunitaria. Del segundo -el proveedor japonés.

Factura con retención de profesionales o alquileres Reviso

6) Contabilización del anticipo a proveedores. El esquema normal de contabilización del pago anticipado a proveedores es el siguiente: El pago lo cargarás a la cuenta 407 por la suma del importe sin IVA que hayas pagado y la parte no deducible del IVA. Cargarás también por la parte deducible del IVA soportado, la cuenta 472.

- La Patrona Capítulo 55 Parte 2

- Actuaciones En Caso De Golpes

- Alumnos Que Hacen Canales Youtube

- Toyota Yaris Gr 3 Cilindros

- Donde Conseguir Habilidades Y Borrar En Pokemon Esmeralda

- Emergency Dentist Philadelphia 24 Hour

- Galleta Soda En España

- Cargador De Móvil Solar Media Markt

- Traje De Novio Hugo Boss

- Colocar Barra Herramientas Parte Inferior Pantalla