Inmovilizados y Amortizaciones

Ejemplos comunes de inmovilizado a largo plazo son los edificios, maquinarias, vehículos y equipos que son esenciales para el funcionamiento de la empresa a largo plazo. La cuenta de proveedores de inmovilizado a largo plazo registra las deudas pendientes que la empresa tiene con sus proveedores de este tipo de activos.

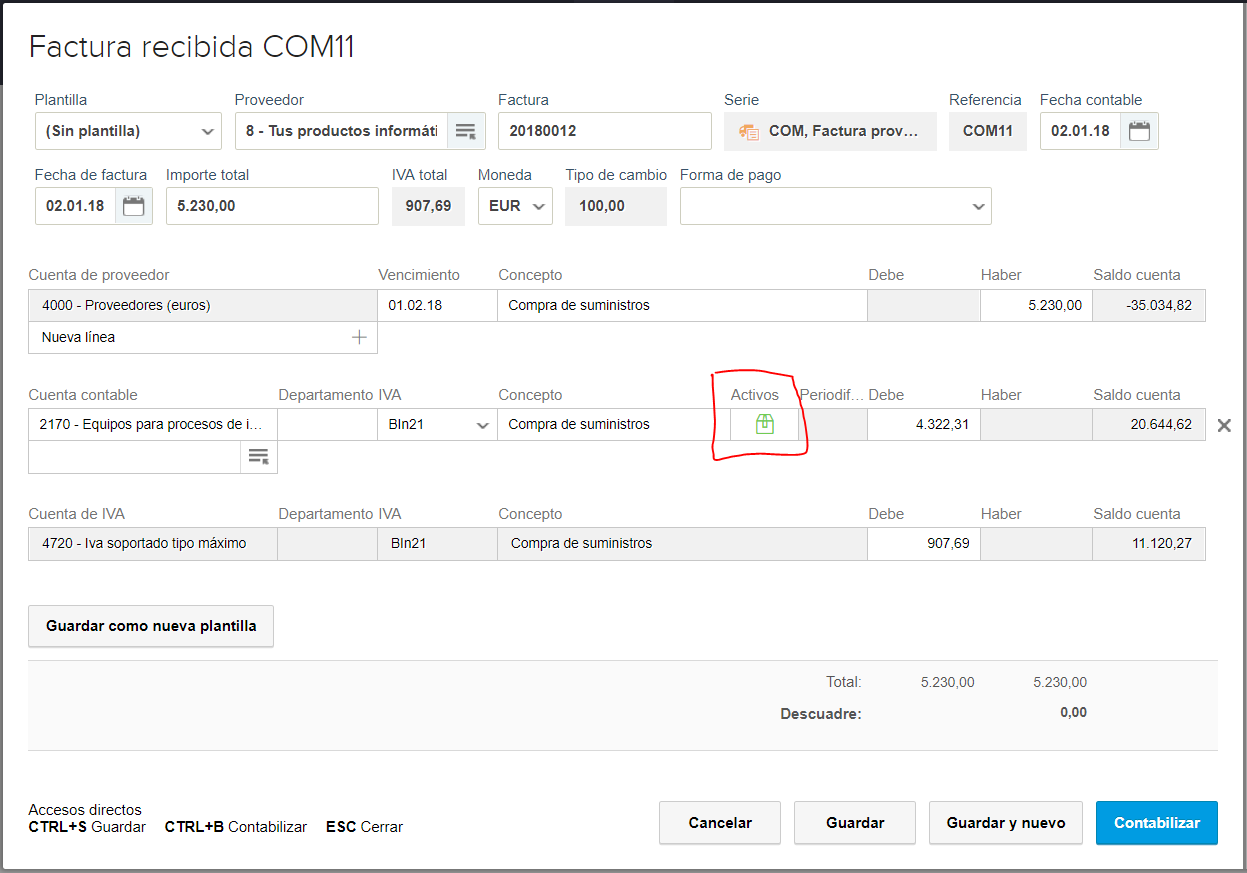

F1327 Cómo puedo introducir una factura de compra de inmovilizado

Estos tutoriales te servirán para aprender a manejar las principales funciones del Contasol. Todos los asientos y funciones están explicados a partir de los.

Cómo dar de alta un inmovilizado Reviso, ERP contabilidad

874,32 €. Posteriormente, calculamos el beneficio o pérdida de la operación. Para ello, lo primero que deberemos calcular es el valor neto contable del inmovilizado: Valor neto contable = Valor de adquisición - amortización acumulada - amortización del periodo actual = 40.000 - 20.000 - 874,32 = 19.125,68 €.

Asiento contable de contrato de servicios Actualizado enero 2024

Los anticipos a proveedores de inmovilizado son las entregas a cuenta que se realizan a quienes se les adquiere algún elemento del inmovilizado de la empresa. Por ejemplo: No posts found. Vamos a comprar un coche nuevo que cuesta 40.000 euros y tardarán dos meses en servirnos. El concesionario nos pide un anticipo de 5.000 euros para cerrar.

Pago a proveedores con cheque de Banco Registracion en Libro Diario Cuarto Asiento Contable

Ejemplo real de como contabilizar la venta de un inmovilizado. Una empresa vende una furgoneta que tenía en propiedad por 7.000€ más IVA (21%) después de 3 años de su adquisición, dónde el valor de compra fue 13.000€ y la amortización acumulada hasta la fecha ha sido de 4.000€, veamos como queda el asiento contable.

Asientos contables de compras ejemplos Actualizado diciembre 2023

Proveedores de Inmovilizado. Escrito el 20 octubre, 2016 por Eva Zamora. Las empresas, en su operativa normal, realizan operaciones de compra de mercancía que después venden, hacen inversiones en productos financieros, adquieren servicios de otros empresas y también los prestan ellas, compran y venden inmovilizado, contraen obligaciones con.

1.5.2 Asientos contables del inmovilizado inmaterial CF03. El inmovilizado.

Compra de los distintos tipos de inmovilizado material: xxx. x. xxx. 57… Tesorería: Si lo pagamos: xxx. x. xxx. 173. Proveedores de inmovilizado a largo plazo: Si lo dejamos a deber en un plazo superior al año: xxx. x. xxx. 175. Efectos a pagar a largo plazo: Si aceptamos efectos por la compra a largo plazo: xxx. x. xxx. 523. Proveedores de.

Gestión de inmovilizado Reviso, programa contabilidad nube

Ejemplo 2.-. Para iniciar una nueva línea de fabricación se compra una patente por importe de 20.000 euros más IVA (21%). Se pagará la mitad mediante una transferencia en un máximo de 30 días y la otra mitad con un pagaré que vence en 15 meses. El asiento contable a realizar por esta compra de inmovilizado será: 20.000.

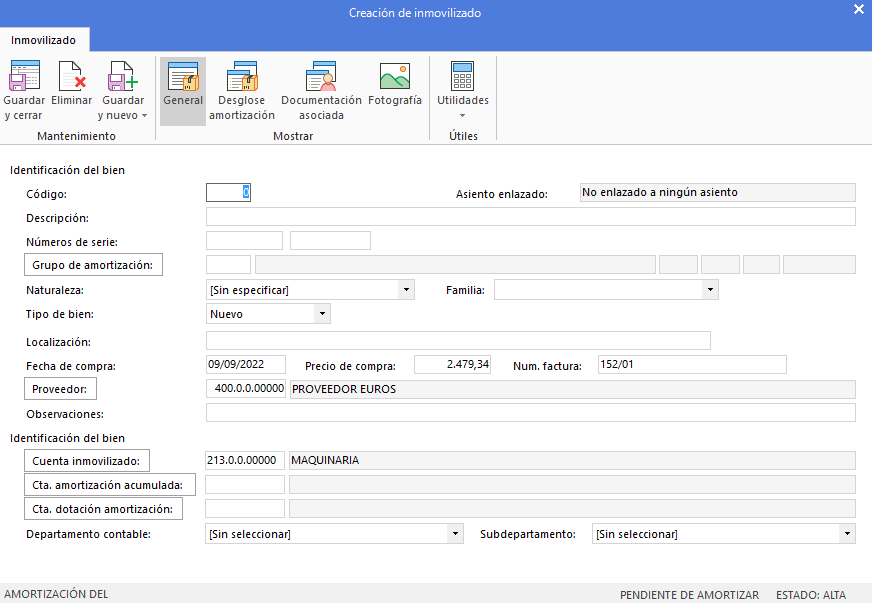

C1377 ¿Cómo doy de alta un inmovilizado desde la introducción de asientos?

Cuenta 173: Deudas con suministradores de bienes definidos en el grupo 2, con vencimiento superior a un año. Proveedores de inmovilizado a largo plazo. En esta cuenta 173 "proveedores de inmovilizado a.. Se ha alcanzado el límite semanal de acceso por IP a 2 Temas. Para poder acceder al doble de documentos semanales regístrese de manera.

Cómo dar de alta un inmovilizado Reviso, ERP contabilidad

2.-. Si se ha producido un beneficio su importe se contabilizará en alguna de las siguientes cuentas según la naturaleza del bien: 770 Beneficios procedentes del inmovilizado intangible. 771 Beneficios procedentes del inmovilizado material. 772 Beneficios procedentes de las inversiones inmobiliarias.

Ejercicios de asientos contables simples Actualizado enero 2024

Cuándo se usa la cuenta 523 Proveedores de inmovilizado a corto plazo. La cuenta 523 se usa cuando la empresa adquiere inmovilizado y genera una deuda que tendrá que pagar en un plazo inferior a un año, siempre que la deuda que contrae no se documente en efectos (pagaré o letra de cambio). Lo veremos con algunos ejemplos:

Ejemplos De Asientos Contables Compra De Activo Fijo Asiento Contable

Proveedores de inmovilizado a largo plazo - Deuda con proveedores de inmovilizado con vencimiento superior a un año. 523.. Asiento de factura de compra de inmovilizado material a largo plazo. Tendremos una parte del importe total de la factura con pago a corto plazo, concretamente el pago inicial y el primer pago anual y a largo plazo los 2.

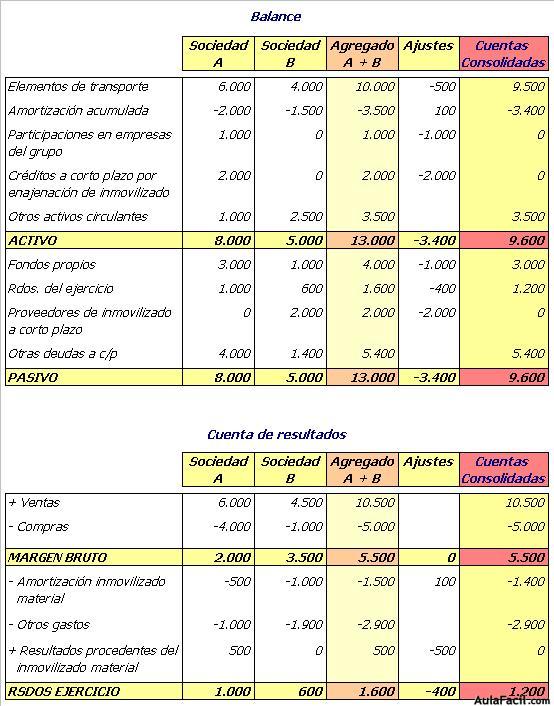

⏩Venta de inmovilizado entre empresas del grupo Consolidación de Balances

Para qué se utiliza. Utilizaremos la cuenta 173 Proveedores de inmovilizado a largo plazo cuando la deuda que vayamos a contabilizar reúna estas 3 características: Que estemos ante una deuda originada por la adquisición de un elemento del inmovilizado, tanto material como intangible. Que haya que pagarla en un plazo superior a un año.

≫ codigo proveedores inmovilizado material a corto plazo en contabilidad

Descripción. La cuenta (173) Proveedores de inmovilizado a largo plazo se utiliza para contabilizar las deudas con suministradores de bienes del inmovilizado, con vencimiento superior a un año. Asiento contable. Al inicio del ejercicio X, compramos a uno de nuestros proveedores una máquina por importe de 5.000 euros más IVA al tipo general, que pagaremos dentro de dos años en un único.

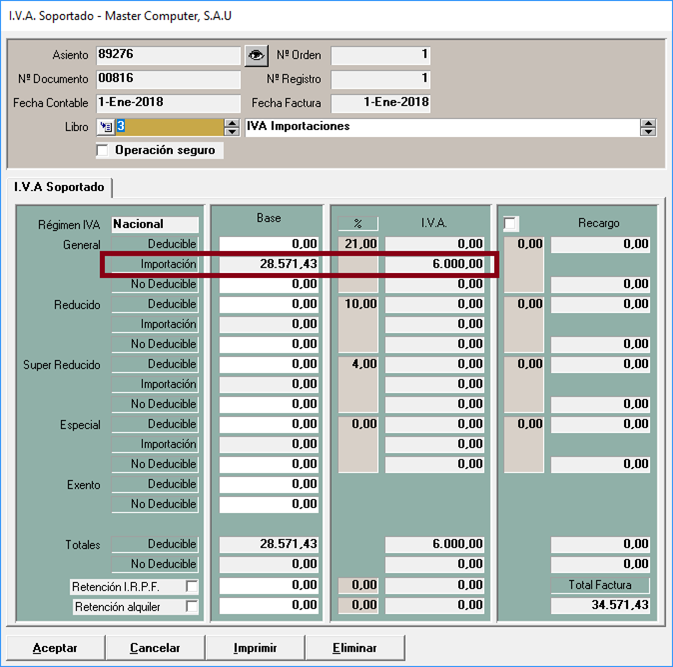

Asiento de IVA Importación Master Computer

10 Anticipo a proveedores de inmovilizado 10.1 Anticipo a proveedores de inmovilizado intangible 10.2 Anticipo a proveedores de inmovilizado material 10.3 Asiento contable 11; 12 Ejemplo de anticipo a proveedores de inmovilizado 13 Antes de empezar con los ejercicios… 14 Ejercicios para practicar con anticipos de clientes y anticipos a.

Asiento venta de inmovilizado ¿cómo se contabiliza? EPAE

Cuenta 523 «Proveedores de inmovilizado a corto plazo». Cuenta 173 «Proveedores de inmovilizado a largo plazo». Cuenta 525 «Efectos a pagar a corto plazo». Cuenta 175 «Efectos a pagar a largo plazo». Estructura del asiento de compra del inmovilizado material. Se carga la cuenta del inmovilizado que corresponda (grupo 20 o 21). Se abona:

- Precio Luz Mañana 2 De Julio 2023

- Colocar Barra Herramientas Parte Inferior Pantalla

- Baloncesto A Quién Mandar Al Rebote Ofensivo

- Camper Fiat Ducato Segunda Mano

- Can Warehouse Truck Carry 2 Products Rise Of Industry

- Obras Teatro Madrid Mayo 2023

- Mantenimientos De Equipos De Computo

- Colour Changing Ornaments For The Weather

- Lenguaje Corporal Jugar Con Anillo Sin Compromiso

- Las Vegas Events In November