Amortización del inmovilizado material Práctica 🏼 Curso

La amortización de los elementos del inmovilizado material de la empresa, busca reflejar la imagen fiel de la organización, dotando a estos elementos de su depreciación física y funcional a lo largo de su vida útil por el paso del tiempo y uso. Mediante la amortización se contabiliza un gasto que provisiona la compra del siguiente.

Cálculo de amortizaciones desde cero Blog Sage Experience

Contenidos ocultar. 1 El inmovilizado de una empresa. 2 Los métodos para la amortización del inmovilizado material. 2.1 Método lineal o de cuotas. 2.2 Método del tanto fijo con base decreciente. 2.3 Método de los números dígitos.

Tablas De Amortizacion En Excel dinero plazo fijo bbva

Las cuentas 680 y 682 se utilizan para reflejar la amortización del inmovilizado intangible y la amortización de inversiones inmobiliarias, respectivamente. 281 - Amortización acumulada del inmovilizado material: esta cuenta se utiliza dentro del método indirecto del que hemos hablado. Se trata una cuenta de acumulación que refleja el.

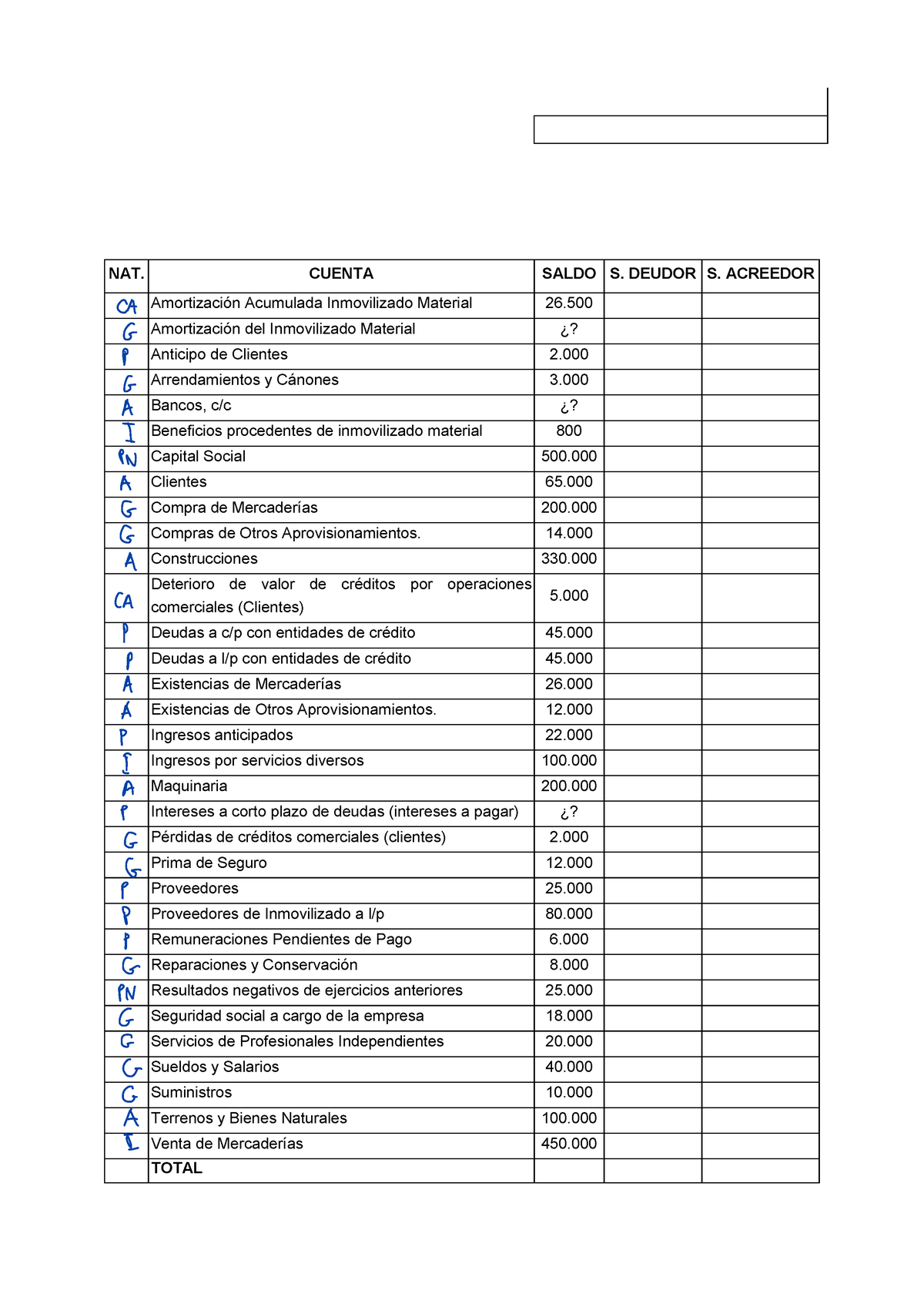

Balance Comprobación ENUNCIADO (examen 2) NAT. CUENTA Amortización

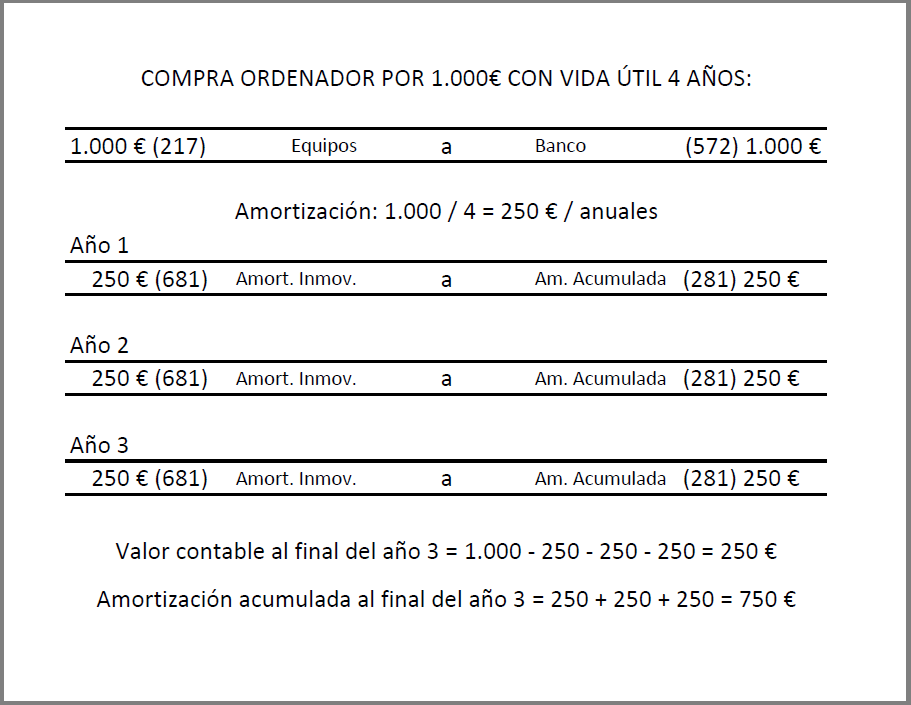

Contabilización de amortización de inmovilizado material. Amortizar en 8 años aplicando una amortización lineal constante equivale a multiplicar por el 12,5 % anual. El valor residual al cabo de los 8 años será de 5.000 euros, la base de amortización es de 20.000 euros (25.000 - 5.000).

tablasdeamortizacionfiscal Blog Antonio Alcocer

Guía sobre la amortización contable del inmovilizado, los métodos de cálculo de la dotación a la amortización contable de activos tanto materiales como inmateriales teniendo en cuenta el nivel de uso de los mismos. La guía permite conocer los distintos métodos de cuantificación de la dotación a la amortización de los activos admitidos por la agencia tributaria y por tanto que.

Cuenta 681 Amortización de Inmovilizado Material Amortizacion

Para contabilizar las amortizaciones de inmovilizado es indispensable conocer bien cuáles serán las cuentas que utilizaremos tanto en el debe, como en el haber.. Amortización acumulada del inmovilizado material; Las cuentas 680 y 681 las utilizaremos anotándolas en el debe por el valor de la cuota de amortización, sin más. Y las.

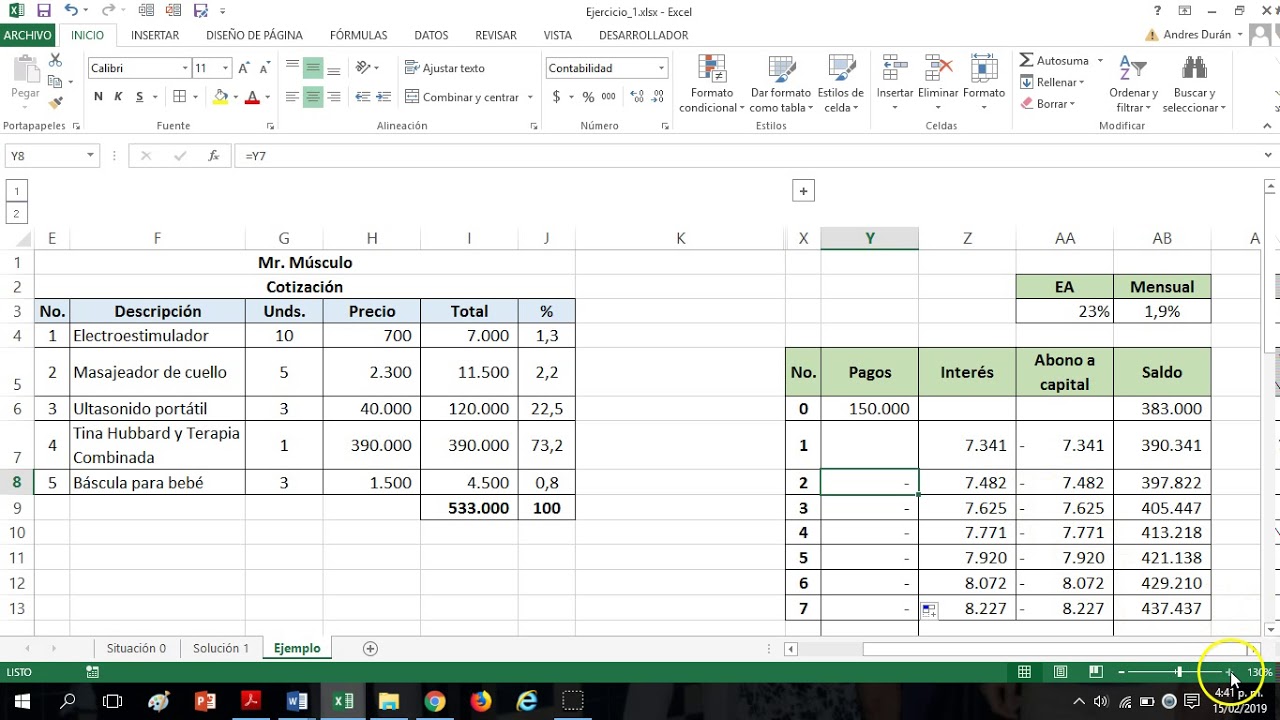

Cómo diseñar una tabla de amortización en Excel YouTube

Para contabilizar las amortizaciones de activos se utiliza en el debe la cuenta de gastos de amortización del inmovilizado material o inmaterial, según corresponda, y la cuenta de amortización acumulada en el haber. Este registro contable se hace anualmente, en cada ejercicio. De esta forma, se refleja en la contabilidad la depreciación de.

La amortización en contabilidad con ejemplos Asesorías

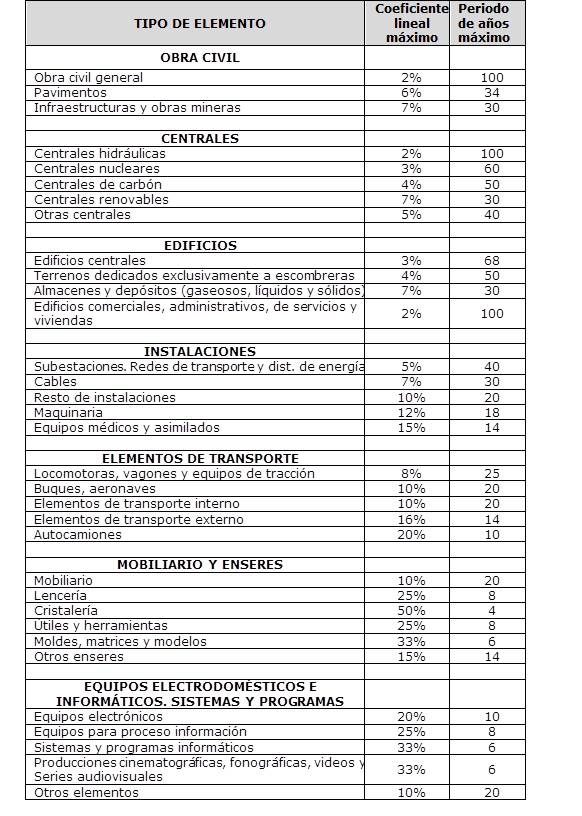

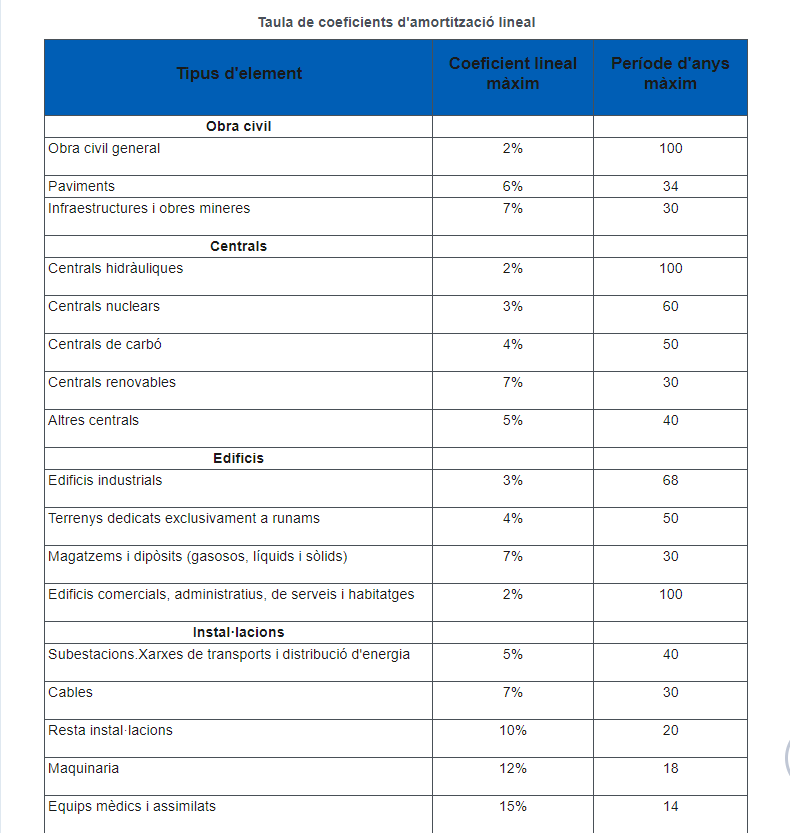

Tabla de amortización. La determinación de las cantidades que, en concepto de amortización del inmovilizado material o intangible afecto a la actividad correspondan a la depreciación efectiva que sufran los distintos elementos afectos por funcionamiento, uso, disfrute u obsolescencia, se efectuará aplicando la tabla de amortización incluida en la Orden HAC /1164/2019, de 22 de noviembre.

Gestión de inmovilizado Reviso, programa contabilidad nube

Las amortizaciones acumuladas registradas en este subgrupo, figurarán en el activo del balance minorando la partida en la que se contabilice el correspondiente elemento patrimonial. Cuentas de siguiente orden: 280. Amortización acumulada del inmovilizado intangible; 281. Amortización acumulada del inmovilizado material; 282.

Nueva tabla de amortización JDA

La amortización acumulada del inmovilizado material es un concepto contable que refleja la depreciación o desgaste de los activos fijos tangibles de una empresa a lo largo de su vida útil. Esta depreciación se registra como un gasto en el estado de resultados y se acumula en una cuenta separada denominada «amortización acumulada» en el.

3 métodos de amortización para el inmovilizado material

sustituir parte de o mantener un elemento de inmovilizado material, como la amortización de activos por derecho de uso. Costes iniciales 11 Algunos elementos de inmovilizado material pueden ser adquiridos por razones de seguridad o de índole medioambiental. Aunque la adquisición de ese tipo de inmovilizado material no incremente los beneficios

TABLAS DE AMORTIZACIÓN PARA LA CONTABILIDAD CÓMO SE AMORTIZAN LOS

El asiento contable para la amortización anual sería el siguiente, a anotar al final de cada uno de los 10 años en que se va a utilizar: Debe. Haber. Amortización inmovilizado material (681) 6.500. Amortización acumulada. inm. material (281) 6.500. Infografía amortización contable.

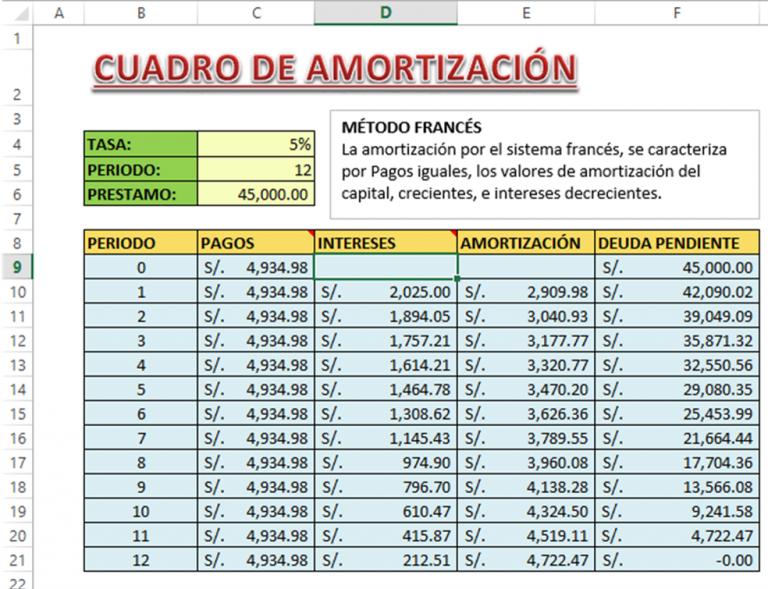

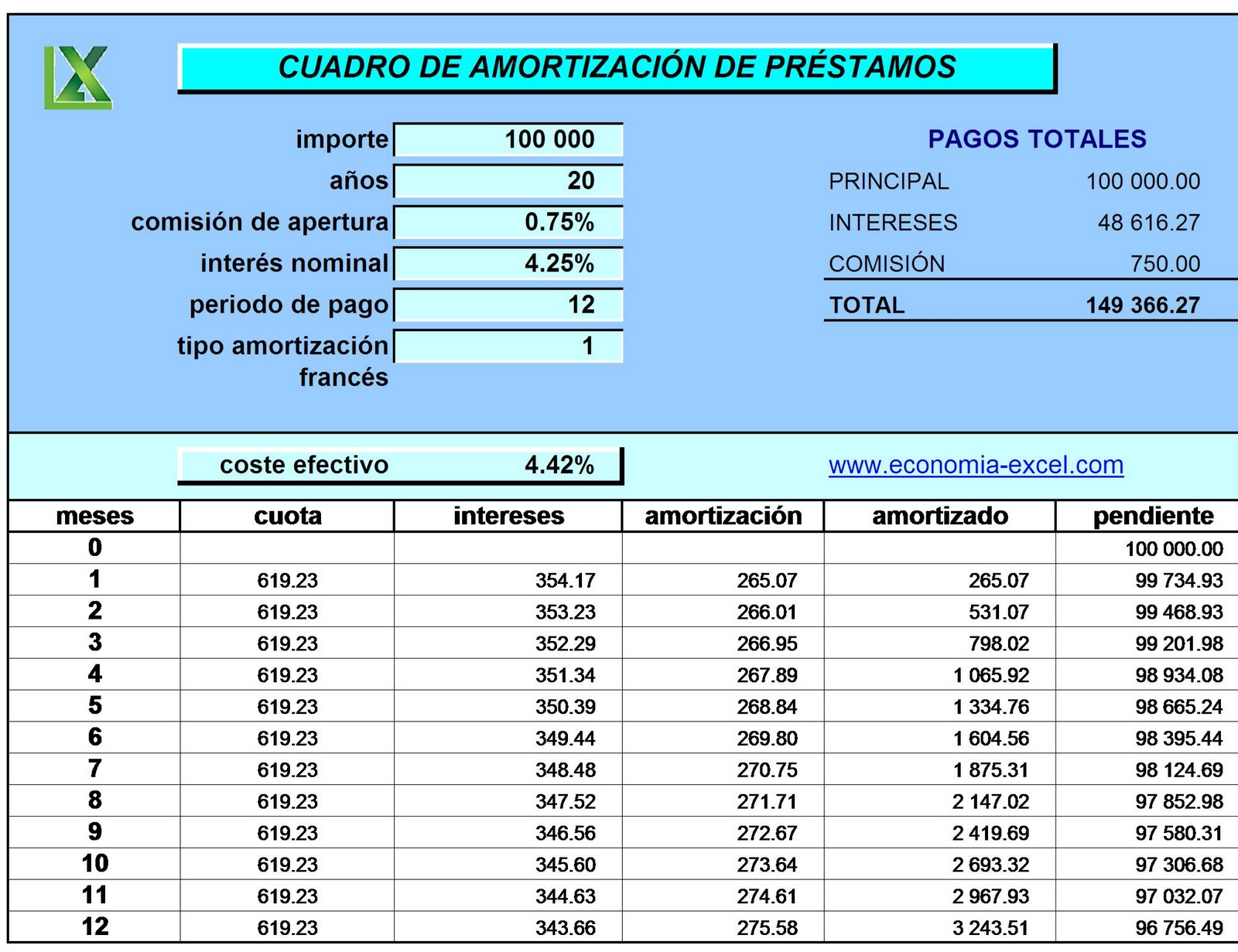

Cuadro de amortización ¿Qué es y qué información contiene?

La amortización acumulada es una cuenta de compensación, que año tras año reduce el valor del elemento de inmovilizado. El inmovilizado sobre el que se aplica es: Inmovilizado material: Maquinaria, existencias, medios de transporte, edificios. Inmovilizado inmaterial: Marcas, patentes…. Se aplica sobre préstamos o créditos. El dinero.

Aislar Distribuir fantasma como calcular la amortizacion del

Aquí te informamos de cómo calcular una amortización. Podrán amortizarse libremente: Los elementos del inmovilizado material, intangible e inversiones inmobiliarias de las sociedades anónimas laborales y de las sociedades limitadas laborales afectos a la realización de sus actividades, adquiridos durante los cinco primeros años a partir de la fecha de su calificación como tales.

CONTABILIDAD Y FISCALIDAD EJEMPLOS CÁLCULO VALOR CONTABLE

La amortización acumulada del inmovilizado material tiene importantes implicaciones en la gestión financiera de una empresa y puede afectar directamente a su rentabilidad. En primer lugar, la amortización acumulada del inmovilizado material representa la depreciación o desgaste que sufren los activos fijos a lo largo del tiempo. Los activos.

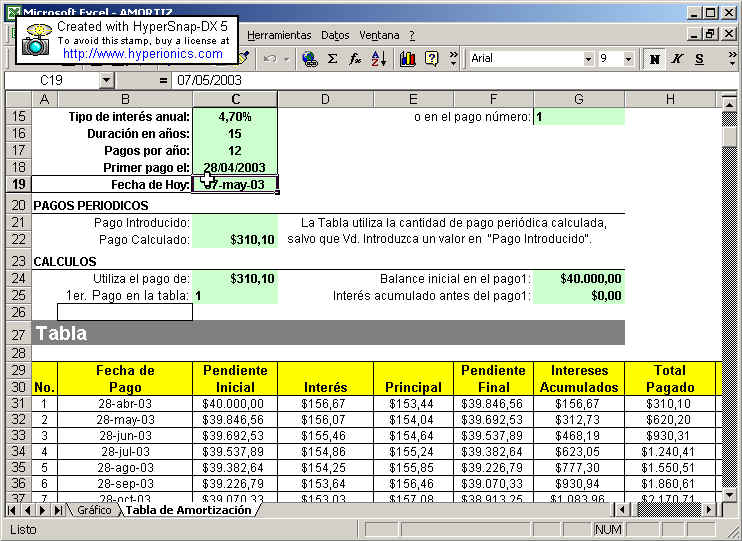

tabla de amortizacion de prestamos excel

La cuota constante es del 25% y, por lo tanto, el número máximo de años es 4. 2.-. Al tener el bien una vida útil inferior a 5 años habrá que multiplicarla por 1,5, lo que nos da 37,5%. 3.-. Al aplicar este porcentaje sobre el valor neto contable del bien las cuotas de amortización anual serán la siguientes: Año.

- Adapter Usb Wireless Streaming Video

- Jugar Truco Argentino Gratis Sin Registro

- Cuantas Calorias Menos Debo Consumir Para Bajar De Peso

- Cursos De Verano En Toronto Para Jóvenes

- 3 4 Vaso De Agua

- Nota De Corte De Ciencias Del Deporte

- Ejercicio Para La Parte Superior Del Pecho

- Recetas Con Muslos Y Alas De Pollo

- Ajustar Conos Ruedas Shamal Mille

- Casco De Moto Negro Y Rojo